扫二维码与项目经理沟通

我们在微信上24小时期待你的声音

解答本文疑问/技术咨询/运营咨询/技术建议/互联网交流

本文来自微信公众号:燃财经(ID:rancaijing),作者:赵磊,编辑:魏佳,题图来自:视觉中国

2020上半年,直播带货成为中文互联网世界津津乐道的新风口,李佳琦、薇娅高调出圈,舆论甚至隐隐将“直播”和“带货”划上等号,许多人以为看直播就是买东西,相比之下,作为直播鼻祖的秀场直播,则比以往更为低调,鲜少出现在公众视野中。

事实上,主要靠女主播唱歌跳舞赚钱,习惯了“闷声发大财”的秀场直播平台,现在的确过得没有以前那么舒服。直播社交平台陌陌在2020年一季度的收入和利润双双下降,欢聚集团旗下的YY收入和利润也是负增长,“港股直播第一股”的映客更是徘徊在亏损的边缘。

陌陌CEO唐岩把这种下滑归结为疫情影响:“宏观经济——特别是私营企业主的经营状况,对于头部消费的负面影响还会持续一段时间。”简单来说,那些有钱的土豪老板们自己都经营不善,哪还有钱打赏女主播?

疫情是一方面,但秀场直播平台的颓势也不是一天两天了。

2019年上半年,映客就已经出现亏损情况,尽管此前13个季度一直在盈利,营收利润却是连年下降,股价也跌跌不休;陌陌则是增长乏力,月活跃用户卡在1.1亿,付费用户也上不去,连累收入增长;YY虽然一直比较稳定,但欢聚集团的业务重心早已放在海外,YY成为现金奶牛,给新业务供血,变相放弃了国内市场的争夺;曾被周鸿祎看好的花椒直播,也早已失去了360这个强硬后台,几乎销声匿迹。

“传统的秀场直播平台都遇到增长天花板,寻求转型,根本上还是秀场直播这个模式本身的问题。”互联网分析师张默对燃财经表示。秀场直播中,人就是内容本身,直播的工具属性最强,平台是很难留住人的,只有高消费的头部用户黏性会强一些,但这部分人群规模有限,导致的结果就是,平台整体用户规模上不去,只能提升老用户的付费水平,这就有了明显的天花板。

深挖人性,是秀场直播平台最擅长的,在这个名利场中,永远不缺青春靓丽的年轻姑娘,也不缺千金一掷的土豪,但秀场直播的故事,怕是讲到头了。

老板没钱打赏女主播了

孙毅鹏在一家直播公会负责主播招募,最近几个月,他明显感觉到主播的流动率高了不少,自己身上的任务也越来越重。流动率高的原因,一方面是疫情期间很多人想用待在家里的时间挣一些钱,所以报名的人比往常多了不少,另一方面是秀场直播现在不好干,一些经验丰富的主播都离开了,新人更难坚持下来。

一位主播跟他说,这几个月的平均收入下降了30%,去年给她打赏二十多万的榜一大哥已经消失许久,其记录至今无人打破。“经济形势不好,愿意充钱的人少了,主播却多了很多,竞争更激烈。”孙毅鹏说。

主播数量变化只是孙毅鹏的直观感受,但收入下降确实是整个行业的现状,从几大秀场直播平台的财务数据可以看出,不像游戏、短视频、新闻资讯等普遍受益的线上业态,秀场直播在疫情期间遭受重创。

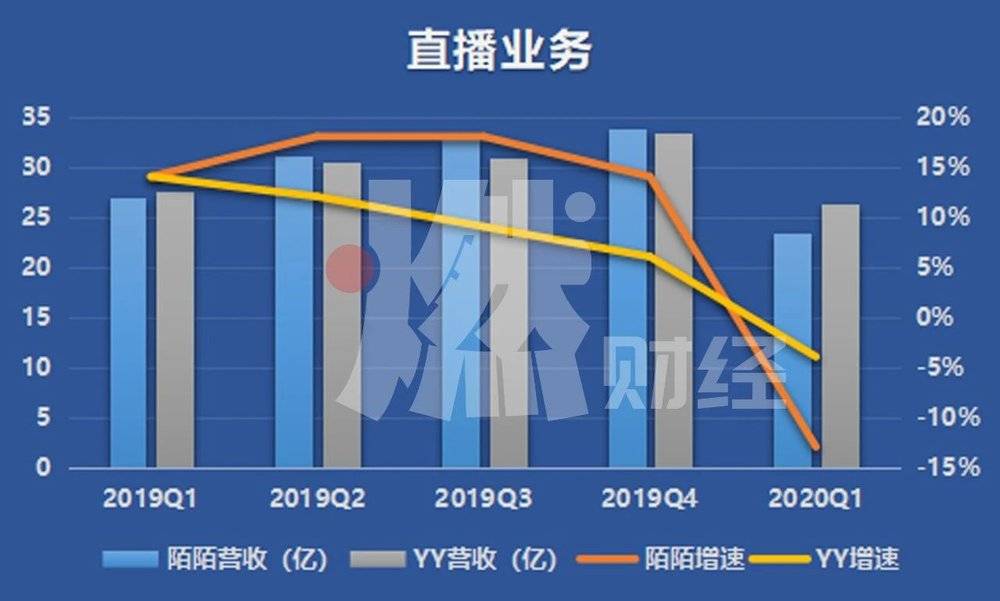

陌陌财报显示,2020年Q1营收同比下降3.5%,环比下降23%,主要受到直播业务收入下降的影响,该部分收入仅为23.32亿,同比下降13%,环比下降31%,这导致陌陌Q1的经调整净利润仅为7.35亿,同比、环比分别下降19%和43%。

YY的情况也差不多,Q1营收26.3亿,同比下降4%,环比降幅高达21%,经调整净利润则同比、环比分别下降了24%和37%,仅为4.86亿。

当然,所谓受创也是和之前相比,陌陌、YY的营收和利润在直播行业仍然让他人艳羡,尤其是和虎牙、斗鱼等盈利能力差一些的游戏直播平台相比。陌陌Q1毛利率高达48%,相比前几季度已经有所下降,而Q1表现亮眼的斗鱼,毛利率依然只有21%。

“从收入和利润看,不管陌陌还是YY,活得依旧很滋润,但投资者更关心它们未来怎么样,这次的负增长是受疫情影响,还是业务深层次驱动的拐点,才是问题的关键。”张默说。

从股价表现来看,这三家老牌秀场直播公司的走势已出现分化。

今年1月以来,陌陌的股价已经从高点40美元一路下跌,6月29日收盘价仅17.5美元,市值蒸发了一半以上。YY母公司欢聚集团则股价表现强劲,从60美元涨到90美元,张默认为,这或许是因为陌陌扎根国内,对直播依赖更大,欢聚集团的海外业务增长亮眼,短视频和直播双轮驱动,转型更顺利。

陌陌还有一张陌生人社交的牌可以打,收购探探后,陌陌再无强敌,稳坐陌生人社交头名,目前以交友虚拟礼物和会员为主的增值服务收入也维持着不错的增速,占陌陌总体营收的比重达到32%。相比之下,直播收入占比高达99%的映客,日子真的不好过。

短短半年,港股上市的映客已经进行了58次股票回购,但连续的回购依然没能阻挡下行的股价,较今年2月的纪录高点累计跌近30%,市值缩水三分之一,目前仅为22亿港元。

一位直播行业人士对燃财经表示,映客直播当年打出“移动直播第一股”的旗号,先于虎牙和斗鱼上市,但其实本身体量一直不大,在行业进入洗牌阶段后,抗风险的能力差很多,“加上疫情影响,转型会更困难,有可能就此一蹶不振”。

“秀场直播是做人的生意,人聚财聚,哪里人多去哪里,所以头部聚集效应会强一些,小平台用户量少,公会和主播都离开去了大平台,形成恶性循环,就很难再做起来。”他说。

与欣欣向荣的直播带货比,秀场直播这个“老掉牙”模式真的已经走到头了吗?

曾经躺赚,如今发愁

2016年,移动互联网大潮汹涌,随着4G网络提速降费,在PC互联网时代仅被用于“线上KTV”的直播,也带来了新的故事,即全民直播,类型也丰富多样,吃饭睡觉唱歌跳舞打游戏,直播就是生活本身。

想象很美好,现实却很残酷,千播大战,资本竞逐,规模效应、一家独大的互联网故事被反复讲起,杀红眼的人没有解决两个本质问题,一是主播为什么要直播?二是用户为什么要看直播?

第一个问题导致的结果是“全民直播”回到了秀场直播的老路,唯有资本持续输血的游戏直播是个例外;第二个问题导致作为一种重度娱乐行为,直播的用户规模一直上不去,远低于长视频以及后来兴起的短视频。

“其实全民直播的方向是没错的,但早了几年,走老路子探索,时机和方法不对。现在可能这种趋势更明显一点,直播被应用于各行各业,但如果做纯粹的工具和平台,就是我给你提供一个直播间,你播什么无所谓,有人打赏你我就抽成,这样的公司是很难持续的。”一位文娱投资人对燃财经表示。

千播大战时期主打“全民直播”的平台,大都死掉了,问题就是管道化、无门槛、留不住主播和用户、变现难,今天活下来且活得好,以及新出现的这些玩家,大多只是把直播当成输出平台内容和流量变现的工具。

YY、陌陌和映客现在走的路线差不多,都是“直播+社交”,不过在产品上各有偏好。陌陌的陌生人社交元素更重,基于地理位置进行直播社交,打赏、送礼搭讪美女;YY则像是去了KTV,谁花钱多谁就是大哥,公会紧密控制主播,互相争斗不止,满满的江湖气;映客都有,但都不够彻底,整体上更像陌陌。

都是直播,YY们和淘宝直播、抖音直播几乎完全不一样,去看淘宝直播的人是为了买便宜产品,抖音直播间打赏的人是支持自己喜欢的网红或明星,在YY一掷千金的人,无一不和公会、主播、房管、其他上榜大哥有着千丝万缕的社交联系。

从商业模式上看,秀场直播具备天然的高毛利率。人就是内容本身,也是运营的对象,直播公会把主播聚合起来,教这些漂亮姑娘如何打造“有趣的灵魂”,如何用自己的巧舌挑动观众情绪,如何制造和巧妙化解大哥之间的纠纷,不仅提高了平台收入,还大大降低了平台的运营成本。

相比之下,“游戏直播就很惨,一来游戏打得好的人很少,二来很少会有人因为你游戏打得好而打赏,三是头部主播要价高且难管,这就是为什么斗鱼一直有流量但不赚钱。”一位接近斗鱼的人士表示。

从一开始,游戏直播和秀场直播就背道而行,虎牙、斗鱼的苦日子过久了,现在有腾讯在背后撑腰,反而越走越顺,但秀场直播习惯了躺着赚钱的好日子,一直都是自给自足,现在却要发愁了。

秀场直播转型难在哪儿?

除去短期内疫情的因素,摆在秀场直播平台面前的问题有两个,一是增长,二是竞争。

我们从三个维度来看看陌陌、YY、映客的增长。从营收看,陌陌和YY的直播业务营收增速都不高,陌陌稍好,维持在15%左右,YY则在10%左右,但增速都在下滑,Q1都出现了负增长。映客半年公布一次业绩,2018年下半年和2019年上半年都出现负增长,2019下半年回升到13%,全年跨度看,营收已经连降三年。

制图 / 燃财经

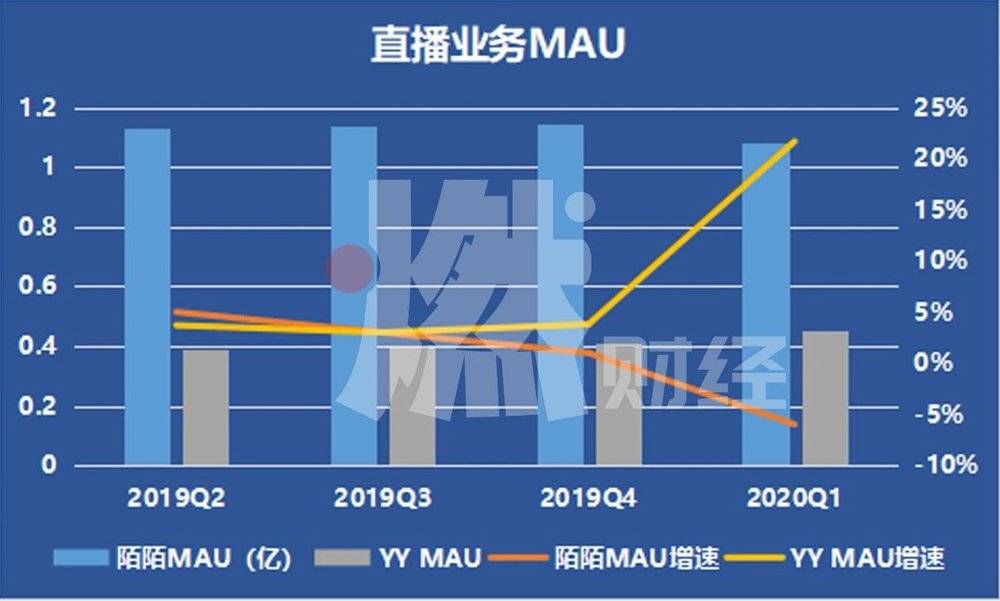

从月活跃用户情况看,陌陌已经横盘在1.1亿很长时间,YY此前也保持在4000万左右,但Q1有较大增幅,说明看直播的人有所增长,但从付费用户数看,不管YY还是陌陌,都在上下波动,没有明显增长,陌陌是900万左右,YY在420万左右。映客用户规模更小,截至2019年底仅有2980万MAU。

制图 / 燃财经

增长难已经是秀场直播行业公认的事实,单个平台的用户规模有着明显的天花板,很难实现规模聚合,分走用户的小平台不计其数,商业模式导致这些小平台的生存并不困难,孙毅鹏透露,有些小平台给到公会和主播的分成更高,反而更赚钱。

秀场直播门槛低,主播和公会之间竞争激烈,对于在平台没什么势力的主播和公会来说,转战流量更高的平台可能是更好的选择,比如新兴的快手和抖音。

YY在这件事上吃了大亏,最早的时候,快手和YY是合作关系,YY作为变现渠道,快手是低价流量池,后来快手自己做直播,YY一些不出名的主播转战快手,迅速逆袭,比如红极一时的天佑,大量YY主播出走快手,也重创了YY的直播生态。

“快手的用户可能没有YY的头部土豪那么能充钱,但用户基数大,每个人少充点,整体就是很大规模的流水,一些没有大哥支持的中小主播也更容易赚到钱,你在快手建立的是另一种关系。”孙毅鹏表示。

抖音也在发力,到了2019年底,抖音和快手两家的直播收入和用户规模已经远远超过陌陌和YY。快手仅游戏直播的日活用户就高达5100万,直播业务整体营收约为300-350亿,抖音直播的月流水也已经和快手差距不大。

上述投资人认为,秀场直播的增长和竞争问题其实内因只有一个,“从社交关系来说,秀场直播是很容易排斥新玩家的,你进到一个直播间里,除非你是颠覆者,用钱砸一个地位出来,不然你没有什么归属感,普通用户黏性很差,但头部用户忠诚度会比较高。”

对特定用户群体的依赖度越高,转型越困难。以这三家来说,陌陌潜力更大,其陌生人社交的属性依旧很强,月活用户规模最大,很大一部分用户是奔着交友去的,基于社交需求的增值服务收入占比已经很高了,也能探索出更多的玩法。

YY和映客就有点难了,欢聚集团已经将重心放在了海外,未来不会在YY上投入更多,巧妙地避开了矛盾点,集团整体的用户、收入、股价都维持良好的增长态势,可以说已经找到了第二增长曲线。

映客一没有陌生人社交基本盘,二没有出海动向,一直强调“泛娱乐+社交”布局,先是高价收购积目,再持续不断推出娱乐新产品,但都没有亮眼的表现。

秀场主播带货,靠谱吗?

传统的秀场直播模式,毫无疑问已经讲不出新故事了,但长期盈利和充足的现金储备,给秀场直播平台留下了战略腾挪的空间。

“虽然预期不好,但这几家短期内都不会有什么问题,还能维持盈利很长时间,直播业务能给新业务持续供血。”张默说。

孙毅鹏同样认可秀场直播,“这个模式持续了十几年,肯定是有门道的,哪个男人不喜欢美女?普通人去KTV,土豪老板就喜欢在直播间被人崇拜,喜欢女主播当着几千几万人的面儿叫自己一声大哥,这个改变不了。”

新华网电商负责人王盛也认为,中小企业的私营老板是秀场直播打赏的主力,疫情过后就会恢复常态,“这是个现金流很好的业务,还是挺稳定的,毕竟中国人口基数大,而且秀场直播利用的是人性中的一些弱点,所以一定是持久存在的,不会说倒就倒。”

在直播业务上,秀场直播能不能赶上2020年直播带货的大风口?

事实上,这三家秀场直播平台都进行了尝试。

YY在App内设置了叫做直播购的直播带货频道,品类非常垂直:只有手镯、玉器、文玩等珠宝商品,直播间列表在封面上展示出来的,都是正在销售的商品。这些直播内容并非直接由YY提供,而是来自于旗下的珠宝电商平台“一件”,里面的主播来自于入驻商家。

陌陌CEO唐岩在Q1财报电话会议上说:“公司确实看到了电商与网络直播相结合的这样一个上升的趋势,也在非常积极地研究和探索一些潜在机会。但在这一点上,目前还不会公开分享更多深入的消息。”

据Tech星球报道,陌陌集团成立了直播电商部,团队规模在50人左右,准备今年大力发展带货直播。陌陌BD人员现在四处寻觅有一定粉丝基础、有特长的主播,而且可以帮助主播与现机构赔偿转换公司的违约金。但签约来的带货主播,实际上并不是在陌陌直播,而是在淘宝直播上卖货。

映客开设了“嗨购”的直播带货专区,并给带货主播设定了公开的GMV引导任务,分为从1000元一直到10万元的八个等级,在销售的商品内容中,珠宝玉石这样的非标商品占到了一定比例,高客单价可以保证有足够的利润空间。

不过,王盛对这样的转型不太乐观,“秀场大部分的用户是男性,而男性群体本身的线上消费能力比较弱,女主播也没有像罗永浩那样的品牌效应,能吸引男粉丝去买一些高客单价的产品”。

说起带货,孙毅鹏想到的场景是,女主播花言巧语哄着土豪老板们每人买几千件商品,这明显很难实现。

一方面是客群属性的问题,另一方面是用户规模,淘宝、抖音、快手无一不是数亿月活和日活的大平台,但如果让3000万月活的映客去做直播带货,效果可想而知。“各方面都不具备直播带货的条件,包括供应链、销售系统、物流、服务体系等,本质上这是两套系统”,张默说。

整体来看,秀场直播和带货直播的消费逻辑完全不同,目前还没有一种很好的结合方式,奔着买东西的话,秀场直播完全不是一个好选择。

陌陌、YY们还能将人性生意持续做下去,但对于一家上市公司来说,还需要新的故事。

*应受访者要求,张默为化名。

本文来自微信公众号:燃财经(ID:rancaijing),作者:赵磊,编辑:魏佳

我们在微信上24小时期待你的声音

解答本文疑问/技术咨询/运营咨询/技术建议/互联网交流

微信二维码

移动版官网